Как проходит экспирация для инструментов CFD на счетах Libertex?

Фьючерсный контракт – это обязательство купить или продать базовый актив в определенное время в будущем по цене, установленной сегодня.

В терминале LibertEx трейдеру предоставляется возможность торговать с CFD на фьючерсные контракты. CFD (contract for difference /контракт на разницу) - это финансовый инструмент, который позволяет получать прибыль в зависимости от колебаний цены базового актива, лежащего в основе контракта, не обладая самим активом.

Условия торговли с CFD на фьючерсные контракты:

Фьючерсные контракты являются срочными. Срок их обращения на бирже ограничен.

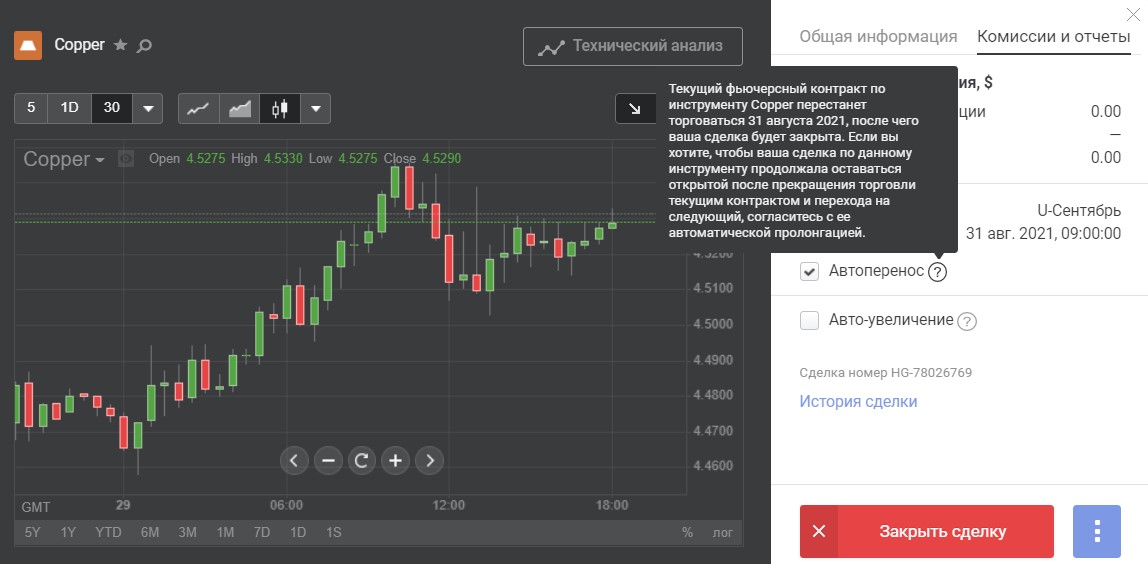

Фьючерсы имеют дату истечения (дату экспирации). При наступлении этой даты все сделки по соответствующему контракту открепляются. Даты экспираций фьючерсных контрактов можно посмотреть в спецификации инструментов на сайте компании.

При этом в момент экспирации все отложенные сделки подлежат удалению.

Важно: В связи с тем, что в последние дни существования фьючерсного контракта по нему сильно снижается ликвидность, компания осуществляет переход на ближайшие фьючерсы, находящиеся в обращении, заранее до даты истечения текущего контракта на бирже.

Для того чтобы трейдеры имели возможность удерживать долгосрочные сделки с CFD на фьючерсные контракты, им предоставляется возможность автоматической пролонгации сделки:

Процедура пролонгации сделки выглядит следующим образом:

- В момент истечения фьючерсного контракта фиксируется результат сделки;

- Фактически сделка закрывается по последней актуальной цене контракта;

- Происходит техническая смена «старого» контракта на «новый» с другими котировками;

- Сделка прикрепляется к новому контракту с сохранением размера сделки и значения мультипликатора. Технически совершается новая сделка с новым контрактом, поэтому взимается спред за совершение операции.

- При пролонгации (переносе) контракта рассчитывается такая цена открытия сделки, чтобы в момент поступления первой актуальной цены нового контракта был сохранён результат, зафиксированный до экспирации.

Для самостоятельного расчёта новой цены открытия можно воспользоваться следующей формулой:

NewOpenRate' = 'NewContractPrice' * 'LastOpenRate' / 'ExpLastPrice' где,

NewOpenRate - новая цена открытия сделки;

NewContractPrice - первая цена нового контракта после экспирации;

LastOpenRate - предыдущая цена открытия сделки;

ExpLastPrice - последняя цена предыдущего контракта.

Фьючерсный контракт – это обязательство купить или продать базовый актив в определенное время в будущем по цене, установленной сегодня.

В терминале LibertEx трейдеру предоставляется возможность торговать с CFD на фьючерсные контракты. CFD (contract for difference /контракт на разницу) - это финансовый инструмент, который позволяет получать прибыль в зависимости от колебаний цены базового актива, лежащего в основе контракта, не обладая самим активом.

Условия торговли с CFD на фьючерсные контракты:

Фьючерсные контракты являются срочными. Срок их обращения на бирже ограничен.

Фьючерсы имеют дату истечения (дату экспирации). При наступлении этой даты все сделки по соответствующему контракту открепляются. Даты экспираций фьючерсных контрактов можно посмотреть в спецификации инструментов на сайте компании.

При этом в момент экспирации все отложенные сделки подлежат удалению.

Важно: В связи с тем, что в последние дни существования фьючерсного контракта по нему сильно снижается ликвидность, компания осуществляет переход на ближайшие фьючерсы, находящиеся в обращении, заранее до даты истечения текущего контракта на бирже.

Для того чтобы трейдеры имели возможность удерживать долгосрочные сделки с CFD на фьючерсные контракты, им предоставляется возможность автоматической пролонгации сделки:

Процедура пролонгации сделки выглядит следующим образом:

- В момент истечения фьючерсного контракта фиксируется результат сделки;

- Фактически сделка закрывается по последней актуальной цене контракта;

- Происходит техническая смена «старого» контракта на «новый» с другими котировками;

- Сделка прикрепляется к новому контракту с сохранением размера сделки и значения мультипликатора. Технически совершается новая сделка с новым контрактом, поэтому взимается спред за совершение операции.

- При пролонгации (переносе) контракта рассчитывается такая цена открытия сделки, чтобы в момент поступления первой актуальной цены нового контракта был сохранён результат, зафиксированный до экспирации.

Для самостоятельного расчёта новой цены открытия можно воспользоваться следующей формулой:

NewOpenRate' = 'NewContractPrice' * 'LastOpenRate' / 'ExpLastPrice' где,

NewOpenRate - новая цена открытия сделки;

NewContractPrice - первая цена нового контракта после экспирации;

LastOpenRate - предыдущая цена открытия сделки;

ExpLastPrice - последняя цена предыдущего контракта.